Por Juan Ramón Rallo

No es infrecuente escuchar estos días que la crisis económica actual viene a demostrar los fallos del libre mercado y del capitalismo especulativo. Sin embargo, muy pocos se plantean que los problemas actuales pueden estar causados por la corrupta y obscena organización del sistema monetario internacional, donde una serie de instituciones, los bancos centrales, emiten con carácter monopolístico un dinero que todos los ciudadanos tienen, quiéranlo o no, que aceptar.

Los bancos centrales son la punta del iceberg de un sistema financiero que, desde hace un siglo, viola sistemáticamente los más elementales principios de prudencia y diligencia. Las entidades de crédito han dejado de preocuparse por su solvencia y su liquidez e intentan suplir sus necesidades estructurales de fondos con los créditos que los bancos centrales van creando casi de la nada.

Nuestra organización monetaria tiene más puntos en común con el socialismo que con un auténtico sistema liberal; por tanto, la crisis económica que nos acecha es una crisis causada por el intervencionismo financiero.

A pesar de ello, existe una especie de adoración por los bancos centrales y sus dirigentes. En buena medida, los operadores del mercado tratan de encontrar en ellos la luz que les conduzca al final del túnel. Sin embargo, quienes están al frente de dichas entidades no son más que personas de carne y hueso, por lo general con unos conocimientos de economía bastante limitados e intereses personales ocultos.

Los últimos meses han servido para que algunos despierten de su letargo y constaten su inutilidad e impericia. Bastará con que nos refiramos a los tres casos más conocidos en nuestro país.

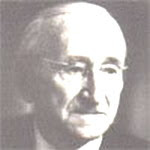

Bernanke: tipos cuesta abajo

Dicen que el actual presidente de la Reserva Federal tuvo que asistir a un cursillo acelerado en el mes de agosto para que le explicaran qué era eso de las "hipotecas subprime" y los "productos financieros estructurados".

Lo único que se le ha ocurrido a Bernanke ha sido recurrir a su famoso helicóptero: desde agosto ha bajado los tipos de interés en cuatro ocasiones, desde el 5,25 al 3,5%. Sin embargo, no parece que estas simplistas y contraproducentes medidas hayan remediado en nada la situación crítica de los mercados inmobiliario y financiero estadounidenses.

La venta de viviendas de segunda mano ha alcanzado su nivel más bajo en nueve años, y los precios están cayendo por primera vez en 40. Por si fuera poco, los resultados de los bancos en 2007 no han podido ser más lamentables: los beneficios de Citigroup cayeron un 83%, los de JP Morgan un 33 y los de Wachovia un 98 en el cuarto trimestre; y Merrill Lynch perdió 7.777 millones de dólares: el peor resultado de su historia.

La última rebaja de tipos, que Bernanke ejecutó por sorpresa el martes pasado, no tenía otra finalidad que servir de propaganda para la comunidad internacional. La Reserva Federal tenía programada una reunión para decidir la rebaja de los tipos una semana más tarde. ¿Alguien cree que recortar los tipos una semana antes o después marca la diferencia? No, el objetivo no era arreglar la economía, sino evitar que la crisis se manifestase tan claramente. En otras palabras: fue una decisión dirigida a calmar los ánimos de los especuladores bursátiles, para que detuvieran sus órdenes masivas de venta.

Pero los fundamentos de la economía siguen tan maltrechos como antes. Aun cuando Bernanke lograra restaurar la burbuja del mercado inmobiliario, sólo lo haría para generar una crisis aún mayor en el futuro. De momento, la bajada de tipos sólo se está traduciendo en una inflación cada vez más desbocada en las materias primas; o, dicho de otro modo, en unos resultados empresariales cada vez más ahogados por los costes.

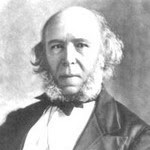

Greenspan: esquizofrenia áurea

Para muchos, Alan Greenspan, antecesor de Bernanke al frente de la Fed, es el pope de la banca central, el artífice del crecimiento económico de EEUU durante la década de los 90. Para otros, en cambio, es un oportunista al que cabe culpar de la crisis actual.

En su juventud, Greenspan frecuentó el grupúsculo objetivista que rodeaba a la filósofa y novelista Ayn Rand. De hecho, llegó a publicar dos artículos en un libro editado por ésta: Capitalism, the Unknown Ideal. Uno de ellos se titulaba "Patrón oro y libertad económica", y en él decía cosas como ésta:

En ausencia de patrón oro no hay manera alguna de evitar que los ahorros se confisquen mediante la inflación. No hay un solo depósito de valor seguro (…) La política financiera del Estado del Bienestar requiere que los propietarios no puedan proteger su riqueza. Éste es el mezquino secreto de las diatribas estatistas contra el oro. El déficit público es sólo un esquema para la confiscación de la riqueza. El oro obstaculiza este proceso. Se convierte en un protector de la propiedad privada. Cuando uno ha comprendido esto, ya no tiene ninguna dificultad para entender el antagonismo de los estatistas al patrón oro.

Con el correr del tiempo, el autor de este sorprendente alegato se situaría al frente de ese esquema confiscatorio dedicado a financiar los déficits públicos con el envilecimiento de la moneda. Muchos creyeron que, simplemente, Greenspan había cambiado de ideas, que la madurez lo había llevado por otros derroteros más pragmáticos... y a declarar ante el Congreso lo que sigue:

La cuestión es, ¿existiría algún beneficio, en este momento histórico, si se retomara el patrón oro? La respuesta es: no lo creo, porque estamos actuando como si ya tuviéramos patrón oro.

Si de joven creía que el patrón oro era insustituible, de mayorcito piensa que basta con actuar como si estuviera entre nosotros. Será la fuerza del voluntarismo.

Pero la evolución intelectual de Greenspan parece no terminar aquí. Ahora que ya no dirige la Fed, parece volver a sus raíces ideológicas. Hace unos días dijo, en una entrevista para Fox News:

Debería haber algún mecanismo que restringiera la cantidad de dinero que se puede imprimir, ya sea el patrón oro o algo similar. A menos que tengas eso, la historia sugiere que la inflación tendrá efectos destructivos sobre la actividad económica (...) Muchos economistas creemos a pie juntillas que EEUU tuvo mucho éxito en el período 1870-1914 con un patrón oro internacional.

De nuevo, parece ser que la voluntad no basta para evitar la inflación: sin patrón oro, la confiscación y las crisis económicas no se detienen. Entonces, la cuestión es: ¿a qué se dedicó durante los casi veinte años que estuvo al frente de la Fed?

MAFO: duros a cuatro pesetas

El Banco de España tampoco parece ser muy amigo del oro. Será que en nuestro país la práctica confiscatoria de la inflación agrada mucho a los burócratas: no en vano la divisa española (la peseta, y luego el euro) se ha depreciado más de 23 veces con respecto al oro en los últimos 35 años.

Al Banco de España no se le ha ocurrido mejor idea que vender más del 40% de sus reservas de oro en los últimos tres años. Dicen que en tiempos de tribulación no conviene hacer mudanza; por lo visto, a MAFO lo de la mudanza se le queda corto y prefiere dinamitar la casa.

Y es que las ventas precipitadas de oro han hecho perder al Banco de España, de momento, más de 1.000 millones de euros, según un reciente informe del Instituto Juan de Mariana. No está mal, sobre todo después de que Solbes dijera que el oro ya no era un "activo rentable".

Con todo, no se ve amago de rectificación alguno entre las autoridades monetarias nacionales. Es más, su cultura económica es tan vasta que incluso se muestran satisfechos:

El objetivo [de las ventas de oro] era capitalizar la entidad, que ahora tiene unas reservas en torno a los 2.000 millones de euros, una cifra que era muy inferior antes de estas operaciones.

Pues felicidades: sois tan listos que os habéis descapitalizado en más de 1.000 millones. Y ahora sacad pecho, no sea que la gente se dé cuenta de que en vez de músculos sólo tenéis grasa.

Fuente: Instituto Juan de Mariana

http://www.uruguayinforme.com/news/15022008/15022008_juan_ramon_rallo.php

Hace 8 meses.

No hay comentarios.:

Publicar un comentario